Gândiți-vă la capitalul net investit (NIC) ca la investiția totală pe care compania dvs. a trebuit să o facă pentru a-și menține operațiunile de bază în funcțiune, după ce ați dedus datoriile care decurg în mod natural din activitatea comercială. Pe scurt, este măsura exactă a resurselor financiare de care aveți nevoie pentru a genera cifra de afaceri și profituri.

Înțelegerea aprofundată a acestui indicator vă oferă o imagine clară asupra eficienței managementului dvs. Dar cum puteți fi sigur că utilizați aceste resurse la potențialul maxim? În acest ghid, vă vom arăta cum să calculați, să interpretați și să optimizați acest indicator fundamental. Veți descoperi cum CIN afectează în mod direct profitabilitatea și cum îl puteți transforma într-un levier strategic pentru o creștere solidă și durabilă.

Prea mulți antreprenori și manageri se concentrează exclusiv pe profituri, uitând o întrebare fundamentală: cât de eficient le generăm? A lua decizii bazate exclusiv pe cifra de afaceri sau profit este ca și cum ai conduce o mașină uitându-te la vitezometru, dar ignorând indicatorul de combustibil. Sigur, mergi repede, dar ai putea rămâne fără combustibil în orice moment.

Capitalul net investit nu este un concept abstract pentru contabili. Este tabloul de bord care măsoară starea de sănătate a motorului afacerii dvs., o imagine clară a resurselor pe care le-ați „blocat” pentru a vă desfășura activitatea în fiecare zi.

Înțelegerea acestui concept este primul pas real către realizarea unui salt cuantic în gestionarea financiară. Acesta vă permite să răspundeți la întrebări care depășesc cu mult simplul „cât am câștigat?”.

O analiză atentă a CIN-ului dvs. poate dezvălui oportunități la care nu v-ați gândit niciodată. Optimizarea gestionării depozitului, de exemplu, nu numai că reduce costurile, dar eliberează și capitalul pe care îl puteți reinvesti acolo unde este cu adevărat necesar.

A gândi în termeni de capital net investit înseamnă a-ți schimba mentalitatea: a trece de la a te concentra doar pe rezultat la a te concentra pe eficiența procesului. Nu contează doar cât câștigi, ci și cât te costă – în termeni de capital blocat – să obții acel venit.

În acest ghid, vă vom ghida pas cu pas în descoperirea acestei metrici. Cu un limbaj simplu și exemple practice, vom transforma CIN dintr-un număr abstract din bilanț într-un instrument puternic pentru luarea unor decizii mai inteligente și construirea unei creșteri solide.

Mai multe companii au revoluționat deja modul lor de management în acest fel. Acest lucru este demonstrat de experiența NovaTech, care și-a îmbunătățit eficiența operațională prin analiza aprofundată a unor indicatori precum acesta.

Pentru a înțelege cu adevărat capitalul net investit (NIC), uitați pentru o clipă definițiile din manuale. Încercați să vă imaginați că acesta este suma exactă de care compania dvs. are nevoie pentru a-și „pune în funcțiune motorul”, adică afacerea care generează venituri zi de zi.

În esență, răspunde la o întrebare simplă: „De câți bani avem nevoie cu adevărat pentru a conduce afacerea, eliminând tot ceea ce nu este strict operațional?”

Vă rugăm să rețineți: aceasta nu reprezintă totalul activelor și nici măcar valoarea netă. Este o măsură a eficienței, deoarece izolează numai investițiile necesare pentru operațiunile normale, fără acele împrumuturi „gratuite” pe care le obțineți din ciclul operațional, cum ar fi datoriile către furnizori.

Pentru a calcula acest lucru, trebuie să îl împărțim în două elemente principale. Fiecare companie, indiferent dacă este un magazin mic sau o corporație multinațională, își finanțează activitățile prin două categorii generale de investiții.

Prin urmare, capitalul net investit este pur și simplu suma acestor două elemente: capitalul blocat pe termen lung (instalații și echipamente) și capitalul necesar pentru operațiunile zilnice (capital circulant). NIC = Capital fix net de exploatare + Capital circulant net de exploatare.

Această abordare ne oferă prima și, probabil, cea mai intuitivă formulă de calcul, una care pornește de la o analiză a modului în care sunt folosiți banii.

Există două moduri de calculare a CIN. Ambele conduc la același rezultat, dar oferă perspective complet diferite. Este ca și cum ai ajunge în vârful unui munte urmând două căi: una privește peisajul investițional (partea activelor), cealaltă sursele de finanțare (partea pasivelor).

1. Metoda activelor (sau metoda operațională)Această abordare, pe care tocmai am văzut-o, se concentrează asupra modului în care este utilizat capitalul. Este cea mai logică pentru un manager sau antreprenor, deoarece analizează direct elementele operaționale.

2. Metoda pasivelor (sau metoda financiară)A doua abordare pornește de la o altă întrebare:„De unde provin banii pentru finanțarea acestor investiții?” Se calculează prin însumarea tuturor surselor de finanțare care au un cost, adică capitalul propriu și datoriile financiare.

Alegerea metodei depinde de ceea ce doriți să înțelegeți. Dacă obiectivul dvs. este să îmbunătățiți gestionarea zilnică, utilizați metoda activelor. Dacă, pe de altă parte, discutați cu o bancă sau evaluați structura financiară, metoda pasivelor este mai simplă. Platformele avansate, cum ar fi software-ul de business intelligence, pot automatiza ambele calcule pentru a vă oferi o imagine de ansamblu cuprinzătoare cu efort minim.

Capitalul net investit este, de asemenea, un indicator important pentru înțelegerea contextului economic. În Italia, de exemplu, investițiile în afaceri sunt un pilon al creșterii economice. Din punct de vedere istoric, formarea brută de capital fix ca procent din PIB s-a situat în jurul valorii de 22,35%, o cifră care reflectă angajamentul continuu al companiilor de a-și finanța activitățile. Analiza acestor tendințe este esențială pentru orice companie care dorește să se poziționeze strategic pe piață.

Punerea în practică a teoriei este cea mai bună modalitate de a stăpâni orice concept. Calcularea capitalului net investit (NIC) poate părea o operațiune complexă, ceva ce numai analiștii financiari experimentați pot face, dar adevărul este că este un proces logic pe care îl poate realiza oricine are cunoștințe de bază despre propriul bilanț.

Pentru a demonstra acest lucru, vom utiliza datele unei IMM fictive din domeniul producției, „Manifattura Innovativa S.r.l.”, și vă vom ghida pas cu pas. Vă vom arăta exact unde să găsiți elementele potrivite în bilanț, cum să le combinați și, mai presus de toate, cum să evitați cele mai frecvente greșeli care ar putea compromite întreaga analiză.

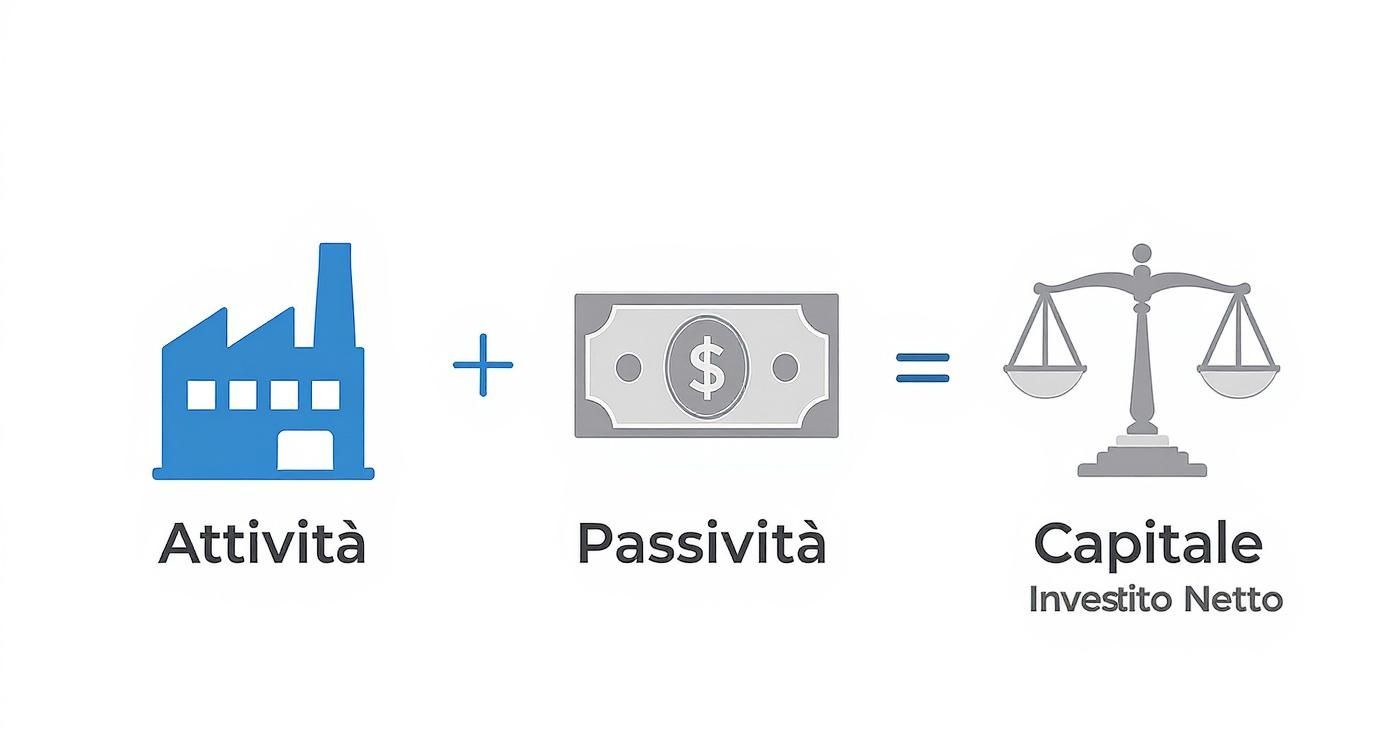

Această infografică rezumă fluxul de calcul, arătând modul în care activele și pasivele operaționale se echilibrează reciproc pentru a defini capitalul pe care îl utilizează efectiv compania.

Imaginea transmite imediat ideea: CIN reprezintă echilibrul între investițiile necesare pentru desfășurarea activității (active) și fondurile operaționale „libere” (pasive) care ușurează povara, oferind o imagine clară a angajamentului financiar real.

Punctul de plecare este întotdeauna bilanțul contabil. Nu vă panicați în legătură cu aspectele tehnice; trebuie doar să identificăm câteva elemente cheie. Să ne imaginăm că bilanțul contabil al Manifattura Innovativa S.r.l. prezintă următoarele valori:

Activități operaționale curente:

Datorii curente din exploatare:

Active fixe nete de exploatare:

Cu aceste cifre, vom calcula CIN în două moduri diferite, doar pentru a arăta că, dacă se face corect, rezultatul nu se schimbă.

Această abordare pornește de la modul în care compania își utilizează resursele. Este cea mai intuitivă pentru un manager sau antreprenor, deoarece se bazează pe elemente operaționale cotidiene.

Ce ne spune această cifră? Că Manifattura Innovativa S.r.l. are nevoie de un capital de 500.000 € pentru a-și finanța activitatea principală. Această cifră este piatra de temelie pe care se bazează orice analiză de rentabilitate respectabilă.

Calculul în sine este simplu, dar greșelile sunt întotdeauna la un pas distanță. O mică neglijență poate invalida întregul argument. Aveți mare grijă să nu:

Este esențial să țineți evidența acestor elemente. O modalitate bună de a simplifica totul este utilizarea instrumentelor vizuale. Descoperiți ghidul nostru despre cum să creați tablouri de bord analitice eficiente pe Electe pentru a transforma cifrele în informații imediate. Un tablou de bord bine conceput vă ajută să identificați imediat anomaliile și să monitorizați tendințele CIN în timp, făcând analiza mai dinamică și mai puțin predispusă la erori manuale. Veți putea vedea impactul unei modificări a stocului sau a creditului aproape în timp real.

Calcularea capitalului net investit (NIC) este un pas crucial, dar cifra în sine nu spune totul. Este NIC de 500.000 € o sumă mare? Mică? Răspunsul, ca întotdeauna, este: depinde.

Totul depinde de cât profit poate genera investiția respectivă. Și aici CIN se transformă dintr-un simplu element al bilanțului într-un indicator de performanță dinamic, legat de unul dintre cei mai apreciați indicatori de performanță de către investitori: ROIC (randamentul capitalului investit).

ROIC măsoară tocmai acest lucru: randamentul (profitul) pe care compania îl obține pentru fiecare euro de capital pe care l-a investit în activitățile sale operaționale. Formula este simplă, dar extrem de puternică:

ROIC = NOPAT / Capitalul net investit

Unde NOPAT (profitul operațional net după impozitare) este pur și simplu profitul operațional după impozitare. În practică, acesta este motorul profitabilității afacerii, termometrul care măsoară cât de bine reușiți să transformați investițiile în bani.

De ce este ROIC atât de important? Pentru că merge direct la esență. Spre deosebire de alți indicatori, acesta izolează complet performanța managementului operațional, punând între paranteze impactul structurii financiare (adică cât de multă datorie aveți). Vă spune dacă „motorul” companiei dvs. este eficient, indiferent de modul în care l-ați alimentat.

Dacă ROIC-ul dvs. este mai mare decât costul capitalului (faimosul WACC - Costul mediu ponderat al capitalului), creați valoare. Dacă este mai mic, o distrugeți. Chiar dacă obțineți profituri.

O companie poate avea un profit de un milion de lire sterline, dar dacă a trebuit să blocheze un capital enorm pentru a-l obține, ROIC-ul său ar putea fi dezamăgitor. În schimb, o IMM cu profituri mai modeste, dar cu un CIN optimizat și redus, se poate lăuda cu un ROIC excelent, un semn clar al unui management excepțional.

În Italia, abilitatea de a gestiona capitalul investit este un factor competitiv cheie. Optimizarea activelor și pasivelor curente nu numai că îmbunătățește lichiditatea, dar are și un impact direct asupra profitabilității. Analizele din industrie subliniază importanța reducerii stocurilor și a controlului strict al ciclului de încasare și plată. Pentru a înțelege modul în care companiile italiene abordează această provocare, puteți citi o analiză aprofundată a gestionării capitalului circulant pe studioallieviacademy.com.

Să revenim la „Manifattura Innovativa S.r.l.” cu CIN de 500.000 €. Să presupunem că reușește să genereze un NOPAT de 75.000 €.

Un rezultat foarte respectabil. Dar ce se întâmplă dacă conducerea decide să utilizeze capitalul investit pentru a-l face mai eficient?

Scenariul A: Reducerea stocurilor Echipareușește să reducă stocurile cu 50.000 € fără a pierde nicio vânzare. Capitalul circulant net scade de la 150.000 € la 100.000 €, aducând capitalul circulant net total la 450.000 €.

Scenariul B: Accelerarea plăților clienților Prin renegociereacondițiilor de plată, compania reușește să reducă creanțele clienților cu încă 40.000 de euro. Capitalul circulant scade din nou, iar CIN total se situează la 410.000 de euro.

Aceste exemple demonstrează un adevăr fundamental: puteți crește profitabilitatea fără a vinde niciun produs suplimentar. Fiecare decizie privind gestionarea stocurilor, viteza de colectare sau achiziționarea de utilaje noi are un impact direct asupra ROIC. Optimizarea capitalului net investit înseamnă creșterea agilității, eficienței și, în final, a profitabilității companiei.

Înțelegerea clară a capitalului net investit (NIC) este doar punctul de plecare. Valoarea reală se creează atunci când transformați această conștientizare în acțiuni concrete. Obiectivul este la fel de simplu pe cât este de ambițios: să faceți compania dvs. mai agilă, eliberând resurse valoroase care altfel ar rămâne blocate în activități neproductive.

Pentru a realiza acest lucru, trebuie să luați măsuri pe două fronturi principale, care constituie elementele fundamentale ale CIN: pe de o parte, gestionarea capitalului circulant și, pe de altă parte, optimizarea investițiilor pe termen lung, adică a activelor fixe.

Vă rugăm să rețineți că acest lucru nu înseamnă reducerea costurilor în mod indiscriminat. Înseamnă să lucrați mai inteligent. Scopul final este reducerea capitalului necesar pentru a genera aceeași cifră de afaceri, crescând astfel ROIC și valoarea creată pentru companie.

Capitalul circulant este câmpul de luptă în care eficiența operațională este măsurată în fiecare zi. Chiar și mici îmbunătățiri în acest domeniu pot avea un impact enorm asupra lichidității. În esență, există trei domenii pe care trebuie să ne concentrăm.

1. Accelerați ciclul activ (plățile clienților)Fiecare zi de întârziere a plăților reprezintă capital pe care compania dvs. îl împrumută efectiv clienților săi. Reducerea perioadei medii de plată (DSO - Days Sales Outstanding) trebuie să fie o prioritate absolută.

2. Optimizarea gestionării stocurilor. Depozituleste adesea un „cimitir” pentru lichidități. Stocurile excesive sau, mai rău, stocurile învechite reprezintă un cost real și o pierdere enormă de capital.

3. Renegocierea condițiilor cu furnizorii Prelungireatermenelor medii de plată către furnizori (DPO - Days Payable Outstanding) este o modalitate eficientă de finanțare a capitalului circulant fără a fi nevoie să apelați la banca.

Activele fixe reprezintă capitalul blocat pe termen lung. O decizie greșită în acest sens poate afecta bilanțul contabil timp de ani de zile. Este esențial ca fiecare activ operațional să contribuie în mod activ la generarea de valoare.

Un aspect cheie este evaluarea structurii capitalului. Analiza ratelor datoriei în raport cu capitalul net investit în Italia, de exemplu, oferă o imagine de ansamblu asupra sustenabilității financiare. În sectorul energetic, raportul dintre datorie și capitalul investit s-a menținut între 58% și 68% în ultimii ani, o cifră care ne arată cât din capital este finanțat prin datorii. Pentru a afla mai multe despre aceste dinamici, puteți consulta datele privind capitalul net în Italia pe ycharts.com.

Optimizarea capitalului investit nu este doar o chestiune de eficiență financiară. Este o alegere strategică care face compania mai rezistentă, mai flexibilă și mai pregătită să profite de noi oportunități de creștere.

Pentru a lua măsuri concrete în ceea ce privește activele fixe, puteți urma aceste linii directoare:

Implementarea acestor strategii necesită monitorizarea constantă a datelor. Numai prin măsurarea impactului fiecărei acțiuni puteți înțelege ce funcționează cu adevărat pentru compania dvs. și puteți transforma gestionarea capitalului într-un avantaj competitiv durabil.

Calcularea manuală a capitalului net investit (NIC) este un exercițiu fundamental. Vă ajută să înțelegeți logica din spatele cifrelor și să vă faceți o idee despre pulsul companiei. Dar pentru a lua decizii strategice în timp util, aveți nevoie de o monitorizare constantă și dinamică. Și aici tehnologia devine cel mai puternic aliat al dumneavoastră.

Tocmai de aceea Electe, platforma noastră de analiză a datelor bazată pe inteligență artificială. Am conceput-o special pentru IMM-urile care doresc să se dezvolte în mod inteligent, fără complexitatea și costurile instrumentelor destinate marilor companii. Obiectivul nostru este simplu: să transformăm datele contabile dintr-o obligație legală într-o sursă continuă de informații strategice.

Electe conectează direct la sursele dvs. de date, cum ar fi sistemele de gestionare a contabilității, și automatizează întregul proces de analiză. În timp real, platforma calculează nu numai capitalul net investit, ci și ROIC și toți ceilalți indicatori cheie derivați din acesta.

Acest lucru înseamnă două lucruri. În primul rând, eliminați riscul erorilor manuale. În al doilea rând, câștigați timp prețios pe care îl puteți dedica nu calculării datelor, ci interpretării semnificației acestora pentru afacerea dumneavoastră.

Imaginați-vă că aveți un tablou de bord actualizat constant, care vă arată evoluția CIN-ului dvs. Nu doar un simplu număr, ci un grafic în timp real care vă permite să vizualizați evoluția capitalului investit, identificând tendințele și anomaliile dintr-o singură privire.

Acest tip de vizualizare vă arată imediat cum reacționează eficiența capitalului (linia ROIC) la schimbările survenite în capitalul investit, oferindu-vă feedback instantaneu cu privire la eficacitatea strategiilor dvs.

Cu toate acestea, adevărata putere a datelor nu constă în analizarea trecutului, ci în iluminarea viitorului. Capacitățile predictive ale Electe analiza la un nivel cu totul nou.

Platforma vă permite să rulați simulări „what-if” pentru a evalua impactul deciziilor dvs. înainte de a le lua. Transformăm analiza din reactivă în proactivă, oferindu-vă control complet asupra pârghiilor creșterii dvs.

Ce s-ar întâmpla cu CIN și ROIC dacă ați reuși să reduceți stocurile cu 10%? Ce s-ar întâmpla dacă termenele de plată ale clienților s-ar reduce cu cinci zile? Cu Electe, puteți obține răspunsuri imediate la aceste întrebări, pe baza datelor istorice și a modelelor predictive AI.

Această abordare transformă fiecare manager într-un analist strategic, chiar și fără cunoștințe tehnice avansate. Nu mai trebuie să vă pierdeți în foi de calcul complexe; platforma face treaba grea în locul dvs., prezentând rezultatele într-un mod clar și intuitiv.

Cu Electe, monitorizarea capitalului net investit încetează să mai fie o activitate periodică și devine un proces continuu, integrat în deciziile de zi cu zi. O modalitate concretă de a optimiza resursele, de a elibera lichidități și de a construi o creștere mai solidă și mai durabilă.

Sunteți gata să transformați datele financiare în decizii strategice? Aflați cum Electe poate automatiza analiza și stimula creșterea afaceriidvs. Începeți acum perioada de încercare gratuită →

.svg)

.svg)

.svg)