Fiecare antreprenor știe că trebuie să „țină evidența contabilă”. Dar, de prea multe ori, contabilitatea este văzută doar ca o obligație fiscală care trebuie îndeplinită și arhivată. Această perspectivă ascunde însă o mină de aur pentru creșterea afacerii tale. Cheia este să înțelegi diferența dintre contabilitatea generală, care se uită în trecut pentru obligații externe, și contabilitatea analitică, care analizează detaliile pentru a-ți ghida deciziile viitoare.

Aceasta nu este o carte academică obișnuită, ci un ghid practic pentru transformarea datelor contabile într-un avantaj competitiv real. Vă vom arăta cum contabilitatea analitică și cea generală nu sunt lumi separate, ci două lentile complementare prin care puteți observa starea de sănătate a afacerii dvs. Veți vedea cum platformele moderne de analiză, precum Electe, unifică aceste două viziuni, oferindu-vă o imagine completă. Scopul? Să vă oferim instrumentele necesare pentru a înțelege nu numai cât ați câștigat, ci mai ales unde, cum și, cel mai important, de ce.

Acest ghid vă va ajuta să:

Veți învăța cum să transformați numerele din simple înregistrări în informații strategice, o călătorie pe care am explorat-o în analiza noastră aprofundată a parcursului de la date brute la informații utile.

Gândiți-vă la contabilitatea generală (COGE) ca la cartea de identitate oficială a companiei dumneavoastră. Scopul acesteia este de a înregistra fiecare tranzacție cu lumea exterioară într-o manieră riguroasă și cronologică: facturi emise, plăți către furnizori, tranzacții bancare. Scopul final este întocmirea situațiilor financiare, un document oficial care respectă reglementările civile și fiscale specifice.

Este cartea de vizită pe care o prezentați băncilor, investitorilor și autorităților fiscale. Structura sa, bazată pe principii precum contabilitatea în partidă dublă, oferă o imagine istorică și agregată a rezultatelor.

Bugetul este împărțit în trei documente cheie:

Contabilitatea generală răspunde la o întrebare fundamentală: „Ce s-a întâmplat?”. Aceasta vă oferă o imagine oficială a performanțelor anterioare, esențială pentru comunicarea cu părțile interesate externe.

Cu toate acestea, cea mai mare limitare a acestuia este că vă arată dacă ați încheiat anul cu profit, dar nu vă dezvăluie motivul. Nu vă arată care produs a generat cel mai mare profit sau care comandă vă face să pierdeți bani. Pentru aceasta, aveți nevoie de o analiză mai aprofundată.

Contabilitatea generală este ca o hartă care arată granițele unei țări. Este precisă și indispensabilă, dar nu vă va spune niciodată care restaurant oferă cel mai bun raport calitate-preț într-un oraș mic.

Astăzi, IMM-urile nu se pot mulțumi doar cu cunoașterea rezultatului final. Ele trebuie să coreleze cifrele din bilanț cu procesele operaționale pentru a înțelege unde se creează valoare. Pentru o imagine de ansamblu asupra contextului, puteți consulta analiza datelor comerciale realizată de ISTAT. Contabilitatea generală este punctul de plecare, dar pentru a lua decizii strategice este nevoie de mai mult. Pentru a înțelege cum se organizează aceste date, consultați articolul nostru cu un exemplu de bază de date a unei companii.

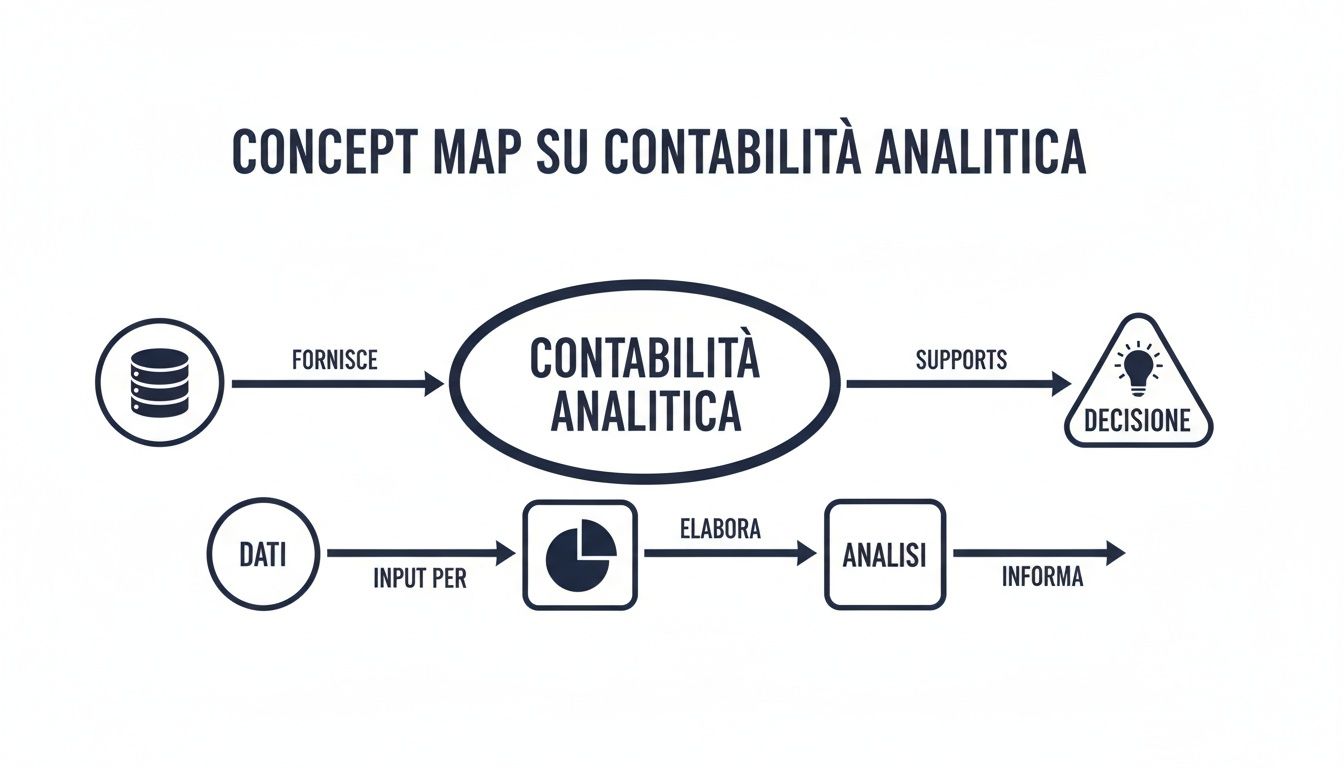

Dacă contabilitatea generală este harta, contabilitatea costurilor (COAN) este GPS-ul afacerii dvs. Nu se uită în exterior, ci se concentrează pe detaliile interne. Singurul său scop este să vă ghideze în gestionarea zilnică, astfel încât să puteți găsi cea mai profitabilă rută.

Este pur și simplu un instrument de management, un tablou de bord de control conceput pentru factorii de decizie. Acesta preia cifrele mari din contabilitatea generală și le descompune bucată cu bucată pentru a răspunde la întrebări cruciale:

Pentru a funcționa, contabilitatea costurilor reclasifică costurile pentru a înțelege nu numai „cât” ați cheltuit, ci și „cum” și „de ce”.

Există două diferențe esențiale:

Spre deosebire de contabilitatea generală, contabilitatea analitică este flexibilă. Puteți utiliza diferite abordări, cum ar fi calcularea costurilor directe (care atribuie numai costurile variabile pentru a calcula marja de contribuție) sau calcularea costurilor totale (care include și o parte din costurile fixe). Alegerea metodei poate schimba radical percepția asupra profitabilității și poate ghida decizii importante, cum ar fi modificarea unui preț sau abandonarea unei linii de afaceri.

Pe scurt, contabilitatea analitică și cea generală nu sunt rivale: ele sunt aliate. Prima conferă o semnificație strategică cifrelor pe care cea de-a doua este obligată să le înregistreze conform legii. Pentru a afla cum instrumentele moderne pot automatiza aceste analize, citiți articolul nostru detaliat despre cele mai bune programe de business intelligence.

Am văzut cele două sisteme contabile ca instrumente cu roluri diferite. Acum să le comparăm pentru a înțelege de ce trebuie să funcționeze împreună pentru a vă oferi o imagine completă asupra afacerii dvs.

Contabilitatea generală este obligatorie, se referă la trecut și este destinată părților externe (bănci, autorități fiscale). Ea prezintă date sumare cu termene specifice, de obicei anuale.

Contabilitatea analitică, pe de altă parte, nu este obligatorie, este flexibilă și privește spre viitor. Este utilizată de managementul intern pentru a lua decizii, furnizând detalii care pot fi actualizate zilnic.

Acest tabel rezumă diferențele fundamentale dintre contabilitatea generală și cea analitică.

Caracteristică Contabilitate generală (COGE) Contabilitate analitică (COAN)Scop Furnizareaunei imagini de ansamblu asupra activelor și veniturilor pentru obligațiile legale. Analizarea rentabilității produselor, clienților sau departamentelor în vederea optimizării resurselor.Public țintă Părțiexterne (bănci, furnizori, parteneri, autorități fiscale). Management intern (antreprenori, directori, șefi de departamente).Orizont temporal În principalistoric. Înregistrează evenimente care au avut deja loc (sold final). Orientat spre viitor. Sprijină planificarea și luarea deciziilor (buget și sold final).Reguli Rigideși codificate de Codul civil și standardele contabile (OIC). Flexibile și personalizabile în funcție de nevoile de informare ale companiei.Detaliu Rezumat. Agregă datele în macro-elemente în situațiile financiare (de exemplu, „costuri pentru servicii”). Granular și detaliat. Defalcă datele pe centre de cost, comenzi, produse.

Înțelegerea acestor diferențe este primul pas către inițierea unui dialog între ele.

Contabilitatea generală vă arată dacă ați obținut profit. Contabilitatea analitică vă explică exact de unde provine acesta și cum puteți obține mai mult mâine.

Până ieri, corelarea contabilității generale cu cea analitică era un proces manual, frustrant și riscant, care se baza adesea pe foi de calcul complexe. Această abordare nu numai că ducea la pierderea unui timp prețios, dar introducea și o marjă mare de eroare, făcând analizele nesigure.

Aici intervine inteligența artificială, schimbând regulile jocului.

Platforme de analiză a datelor bazate pe inteligență artificială, precum Electe, creează o punte dinamică între cele două sisteme contabile, transformând o sarcină care dura săptămâni întregi într-un proces care durează doar câteva minute.

Platforma se conectează direct la sistemul dvs. de management, extragând date contabile generale. Apoi, datorită algoritmilor de învățare automată, defalchează elementele de cost agregate și le distribuie în mod inteligent.

În loc să aloce costurile manual, conform unor reguli fixe, IA analizează datele operaționale (ore de funcționare a mașinilor, metri pătrați etc.) pentru a identifica cei mai preciși factori de cost. Rezultatul este o alocare precisă și realistă, care elimină aproximările.

Aceasta înseamnă că contabilitatea analitică și cea generală nu mai sunt două lumi separate. Ele devin o viziune unică, integrată și interactivă asupra afacerii dumneavoastră.

Imaginați-vă că aveți un tablou de bord în care, cu un singur clic, puteți trece de la o prezentare generală a contului de profit și pierdere (pentru conformitatea fiscală) la foaia de rentabilitate pentru un singur produs sau client (pentru analiza strategică).

Cu un tablou de bord unificat, puteți:

Această agilitate transformă modul în care luați decizii. Nu mai trebuie să așteptați până la sfârșitul lunii: aveți răspunsurile în timp real. În acest fel, gestionarea contabilă încetează să mai fie un exercițiu retrospectiv și devine motorul strategiei dvs. de creștere.

Trecerea de la teorie la practică este esențială. Iată trei pași concreți pentru a începe să valorificați sinergia dintre contabilitatea costurilor și contabilitatea generală.

Am văzut cum contabilitatea generală vă oferă „fișa de evaluare” obligatorie a companiei dvs., în timp ce contabilitatea costurilor vă oferă instrumentele necesare pentru a îmbunătăți notele viitoare. Adevărata revoluție, însă, nu constă în alegerea uneia dintre cele două, ci în unificarea lor.

Platformele moderne de analiză a datelor bazate pe inteligență artificială fac acest lucru posibil, transformând datele contabile statice într-un sistem de navigație dinamic pentru afacerea dvs. În loc să vă uitați doar în oglinda retrovizoare, vă puteți concentra în sfârșit pe drumul din față, anticipând curbele și accelerând spre obiectivele dvs.

Nu este vorba doar de respectarea termenelor fiscale, ci și de înțelegerea aprofundată a mecanismelor care generează profit, optimizarea resurselor și construirea unui avantaj competitiv durabil.

.svg)

.svg)

.svg)

.jpeg)